日本製薬大手は中国市場へ投資を加速 日本製薬大手は中国市場へ投資を加速 中国の医療政策変更が後押しに |

||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

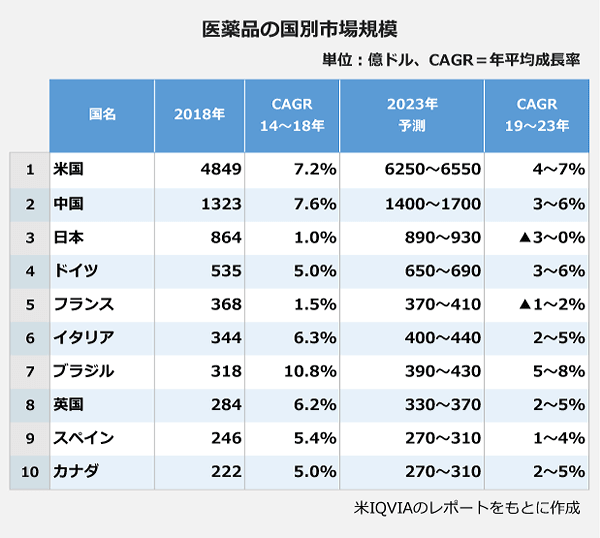

| 医薬品市場 このところ医薬品のグローバル市場は、成長の一途をたどっている。成長のけん引役となっているのは先進国であり、米国は2014〜2019 年にかけて年平均+5.3%、欧州は同+4.6%で成長している。一方で、新興国においても、所得水準の上昇から医療アクセスが向上していることに伴い、市場が急拡大している。 例えば、中国では同+6.0%、ASEAN全体 では同+6.4%で成長している。但し、成長のドライバーとなっているものは異なっており、欧米先進国においては、がんなどのスペシャリティ分野が成長しているのに対し、中国やASEAN といった新興国においては、価格の安いジェネリック医薬品の使用が増加して いる。今後は、2024年にかけて、米国で同+6.8%、欧州で同+4.2%、中国で同+5.8%、ASEAN で同+6.6%の成長を見込まれている。 このように、グローバル市場が拡大を続ける一方で、日本の2014〜2019 年の年平均成長率は+0.1%にとどまっている。日本では、社会保障給付費の削減のため、薬価制度の抜本改革が行われており、政府は、新薬創出等加算の見直しや市場拡大再算定の導入に加え、これまで2 年に1 度、偶数年のみ行っていた薬価改定を、2021年度から毎年行うことも決定した。2019 年度は奇数年のため、通常の薬価改定年ではないが、10 月の消費増税にあわせて、臨時で薬価改定を行った。その平均改定率は▲2.4%(薬剤費ベース)で、+2%の消費増税分を加味してもマイナス改定となっている。

|

||||||||||||||||||||||||||||||

日本製薬大手企業の中国市場売上高

中国の医薬品市場規模は、日本を抜いて世界第2位になり、今後も高い成長が見込まれています。今までは特有の薬事制度に由来するドラッグ・ラグが生じること、臨床試験データの保護期間が事実上存在しないことや特許期間延長制度がないこと等から、新薬ビジネスがなかなか伸張せず、先発メーカーがようやく新薬を上市した時にはすでに製品を保護する独占期間が満了していることも珍しくありません。一方で、将来を見越した中国国内における創薬ベンチャーの活動は、活発なものがあります。 13期5カ年改革 行政組織面でも、第13期全国人民代表大会(2016年3月)で、国家食品薬品監督管理総局(CFDA)が廃止されて、国家市場監督管理総局が新設される組織改編が決定され、薬事や特許の面での改革を進めた。 さらに、2018年4月に李克強首相が主催した国務院常務会議で、抗がん剤の輸入関税撤廃や、革新的な医薬品について、データ保護期間設定と専利保護期間補償(特許期間延長)を与えることが決定されました。これらは自国産業の育成を目的とした政策でもあり、実現すると中国においても新薬に対して日米欧と同様の知的財産保護が受けられるようになります。 中国国務院(政府)国家衛生計画生育委員会が2016年に発表した今後4年間の医療改革計画案で医薬流通上位100社が20年までに90%超の市場シェアを確保することを目標に掲げた。 こうした政策が実行されると、政府系医薬品の流通最大手、国薬ホールディングスのほか上海医薬、華潤医薬などの大手流通業者が最大約5000億元の利益を得ることになるという。だが最大手の国薬でさえ現在、その半分程度の規模であり、3〜4年で倍増させるのは難しいかも知れない。 中国は長年、政府が主体となって運営する医療システムの下で薬価の引き下げが課題となっている。医薬品の流通過程で、複数の卸業者を経由する構造が薬価の上昇に拍車をかけているのだ。そこで流通事業者を対象とする二票制を導入し(メーカー出荷から病院まで流通過程で2枚のインボイス)(2017年11月施行 大都市北京、上海、広東) ジェネリック医薬品の関しては先発薬と同一成分、効果なら国公立病院で優先採用される。

|

||||||||||||||||||||||||||||||

| 高品質の後発医薬品を手頃な価格で…中国で始まった「4+7計画」 | ||||||||||||||||||||||||||||||

2018年11月に国家医療保険局は医薬品集中調達試行計画、「4+7計画」を発表した。この改革は規制プロセスの合理化、医療保険の償還を改革し、製薬会社の中国市場への参入を促すことが目的である。 中国市場では低品質で高価な医薬品で莫大な利益を得てきたのが国内メーカーであった。それは高品質な医薬品を扱う多国籍企業が市場に参入できなかったことが低品質は高値で販売が可能にし国民は選ぶ他なかった。 この計画は価格の抑制と高品質のほか不公平な入札(土地や病院に影響力のある有力者)による汚職もなくす狙いがある。計画では政府が入札の最低価格を選び、納入決定された企業は1年間市場全体の6割〜7割に当たる売り上げが約束される。11都市は中国医薬品市場の35%を占める。 *課題:低価格で多国籍企業は事業意欲にかける。小規模メーカーは入札に勝てない。 |

||||||||||||||||||||||||||||||

今や4億人が高額医療保険に加入する中国 中国製薬業界が変わり始めたのは、中国が医薬品関連の規制を国際水準に合わせ始めたことが大きい。15年以降迅速に進むようになった医薬品の承認プロセスは、米国をモデルにしている。臨床試験の進め方も欧米を基準にしている。 同時に国営病院が15年以降、医薬品を一括調達し始めたことで高額だった後発薬の値下げにもつながった。ある推計では、これで年間約300億ドルをがんの新薬など高額医薬品に振り向けられるようになった。中国では今や約4億人が高額な新薬もカバーする医療保険に入っている。 中国の製薬各社は今、研究開発と研究者に巨額資金を投じている。中国で最先端の医学分野のイノベーションを起こそうと取り組む研究者には、海外の一流大学を卒業した者や、外国の製薬大手に就職したものの「ガラスの天井」を感じて中国に帰国した者が多くいる。13年以降、海外から帰国し、生命科学の分野で働く人は約25万人に上る。 上海開発区だけでバイオ企業1000社がひしめく 中国高額医薬品市場の急拡大は、中国製薬各社への投資でバブルも招いている。その様子を米コンサルティング大手マッキンゼー・アンド・カンパニーのフランク・ル・ドゥ氏は「まるで(様々な生物が出現した)カンブリア紀のようだ」と言う。ベンチャーキャピタル(VC)と未公開株に投資するファンドが中国のバイオ企業に投資した額は18年、約170億ドルに達したという。その多くは中国国内の資金だ。中国有数の規模を誇る産業開発区である上海張江ハイテク産業開発区のバイオ地区には、今や10年前の10倍に上る1000社以上がひしめく。 中国のバイオの同国医薬品市場に占める比率は12%と、世界平均25%の半分以下だ。バイオ企業の多くは設立間もなく、利益も上げていないが急成長している。今年1〜6月に新規株式公開(IPO)したバイオ企業の資金調達額世界トップ10社のうち5社は中国企業で、その調達額合計は約16億ドルに上った。香港証券取引所は昨年、有望な企業にニューヨークやロンドンではなく香港で上場してもらうべく上場ルールを緩和、利益を上げていないバイオ企業でも上場できるようにした。 中国製薬企業の多くは海外で承認された薬か開発の後期段階にある薬を中国市場向けにライセンス生産、販売する形でスタートするが、多くはすぐ独自の開発体制を築く。だが最近は、設立当初から世界を見すえ、特に収益性が見込める米国市場に狙いを定めて創業する企業が多いとル・ドゥ氏は言う。中国企業数社は欧米で最終段階の臨床試験を進めている。中国企業による複数の国・地域で進める臨床試験数は13年の4つから18年は26になった。 百済神州は60の国際臨床試験を今進めている。和黄中国医薬科技が発見、開発した中国初のがん治療薬は現在、米国で臨床試験が進む。がん患者の免疫療法を使った新しい臨床試験数で中国は17年、米国を上回った。 新たなメカニズムによる医薬開発のブレークスルーはめったに起きない。欧米では大学研究機関がバイオのスタートアップのインキュベーターとなっているが、米調査会社サンフォード・C・バーンスタインのシャン・フー氏は、中国の基礎科学を大学研究機関で治療に発展させていくのは始まったばかりだという。だが中国が欧米に追いつくのは時間の問題で、米臨床試験受託のパレクセルのチャン・リー氏は、30年までに追いつく可能性があるという。 欧米の法外な薬価に圧力かかる可能性も 中国が医薬品で技術革新を起こすようになれば、今の欧米の法外な薬価に圧力がかかる可能性がある。先進的な医薬品を欧米の同等の薬より7割安く販売している中国のバイオ企業もある。上海に新施設を開設するスイスの医薬品生産受託企業ロンザのマルク・ファンク最高経営責任者は、「(それらの中国の医薬品は)品質面で劣っていない」という。 中国の習近平(シー・ジンピン)国家主席は、自国の製薬産業を早急に世界一にしたいと考えている。医薬品は中国のハイテク産業育成策「中国製造2025」にも入っている。中国のある製薬企業トップによると、政府が製薬産業の改革に力を入れるのは他の改革と同様、社会安定のためだ。米国で既に使われている有効な医薬品が中国でなぜ入手できないのか疑問視する患者の数は年々増えている。 白血病患者の実話に基づく昨年のヒット映画「我不是薬神」(邦題「ニセ薬じゃない!」)の公開2週間後、中国の李克強(リー・クォーチャン)首相は当局に安価ながん治療薬を迅速に入手できるよう求めた。 過大評価の企業もあり、課題は少なくない だが中国の医薬品業界は今後、壁に直面する恐れがある。第1の懸念は、がん治療に取り組むバイオ企業があまりに多い点だ。後期臨床試験の結果が出るに従い、企業の淘汰が進むだろう。競争の激しい市場では販売にこぎ着けても淘汰されるかもしれない。1社か2社失敗すれば、中国投資家がバイオから手を引く恐れもある。 中国ヘルスケア分野への投資で知られる大手VCの啓明創投のニサ・ロン氏によると、中国投資家がバイオ事業で学ぶべきことは多い。例えば、香港でいち早く上場した複数の企業は過大評価され、株価はその後下落した。和黄中国医薬科技や再鼎医薬(Zai Lab)、百済神州など中国最大手は、バイオ分野に詳しい投資家の助けを借り、ニューヨークかロンドンに上場している。だが全企業にその選択肢があるわけではない。 第2の懸念は、中国の製薬のインフラがまだ脆弱なことだ。国際基準を満たす臨床試験施設は多くあるが、満たさない施設もある。免疫療法関連の薬は製造が難しく、失敗のリスクが高い。習氏や李氏の政治的圧力が、当局や企業に無理を強いるリスクもある。成熟した欧米市場と異なり、品質問題が1件でも起きれば中国のバイオ業界全体の信用を損なう恐れもある。 経済が発展途上にある中国で、このように複雑な産業が誕生、成長していく際、困難に直面するのは避けられない。もし製薬各社が困難を克服できれば、医薬品は「メード・イン・チャイナ」から「中国で発明された」に変わっていくだろう。(日経新聞などから抜粋) |

||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

最近では医薬品の原料も輸入が増えて来ています。特に中国は原薬の最大の製造国かつ輸出国であり、 ジェネリック医薬品の将来的可能性が大きいです。 日本と中国は長い間医療製品貿易のパートナー でした」。2015 年で世界における両国間のシェア は 7.4%を占め日本向けの輸出の主なものは原薬であり 2015年の実績では 169.3 億ドルで全体の 43%を占めましたた。また体外診断薬や漢方原料で 67.2 億ドルでした」。日本からの輸入は製剤と医療機器がメイ ンであり2016年では2154 社が日本に原薬(中間体含む)を輸 出しています。そのうち輸出年商 1000 万ドル以 上は 28 社、500 万ドル以上 1000 万ドル未満が 68 社、製剤の輸出ができているのは 20 社のみです。 ここ 10 年間で日本の PMDA の査察を通算 130 回以上受けておりハイサン社、華北製薬、ヤンバン 社等多数の企業が外国製造業者認定を受けています。 日本では医薬品の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法)による製造販売業又は製造業の許可を得た事業者が、製造販売用として製造販売承認書、製造販売認証書、製造販売届書を取得した医薬品などを輸入する場合は、輸入通関の都度、税関に業許可証、輸入する品目に関する製造販売承認書等を提示して通関手続きを行っています。 後発品の安定供給をめぐり原薬の調達が大きな課題となっている。2021年にウェブ上で開かれた日本ジェネリック医薬品・バイオシミラー学会学術大会のシンポジウムでは、原薬の国産化を進めても安定供給することは難しく、サプライチェーンの多元化が必須との意見が相次いでおります。日本と欧米では、原薬の品質基準に乖離があるため、日本の要求品質に適合する海外原薬メーカーを選定する必要性もでております。 一方そのシンポジウムの席で国内原薬メーカーの立場から桂良太郎氏(桂化学)は、「国産原薬と海外原薬には価格差があるが、そこには品質やGMP対応、査察や交渉などの手間、カントリーリスクなど、見えないリスクやコストがある。海外原薬に比べて国産原薬はリスクが小さいのが強みではないか」と言っております。 確かに10年前までの中国ではそのようなリスクもありましたが、現在ではUSPの厳しい審査も製造過程で受けております。日本もいつまでも井の中の蛙で一番気取りはしていられないのでしょうか。 中国医薬産業と原薬製造、研究開発など日本の企業も 新規医薬品の開発能力を中国と併せることにより、開発から製造までの全般にわたるコストダウンにも繋がり、競争力がつき世界の医薬品産業で共に発展ができるのではないかと思われます。 OMDは中国、韓国、ロシアなどから幅広い情報を提供し日本の医薬品産業の発展にも寄与したいと存じます。

|

||||||||||||||||||||||||||||||

| home | ||||||||||||||||||||||||||||||

| 一般社団法人© OMD Copyright 2011 . All rights reserved. |